帳簿上は黒字だが・・・「在庫増」に注意すべき理由

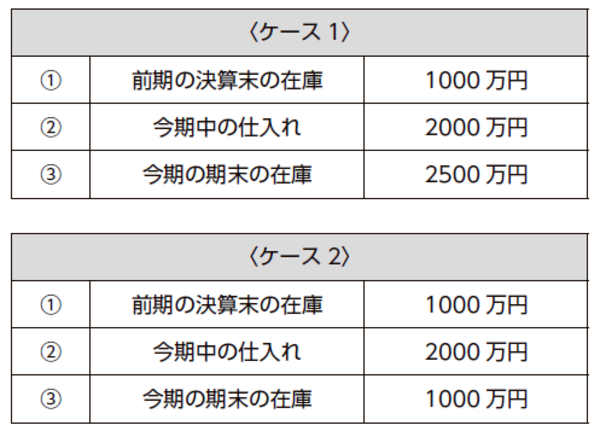

前期の決算末の在庫と今期中の仕入れは同じだが…

質問です。

卸売業で、今期の売上が5000万円、在庫は[図表1]のような状態になりました。

ケース1とケース2の原価と粗利益は、それぞれいくらになりますか。

原価の計算方法は、①+②−③です。

ケース1では、前期の在庫と今期の仕入の合計が3000万円、今期末の在庫2500万円なので、今期売れた在庫、つまり原価は500万円になります。

そして今期の売上5000万円から500万円を差し引いた4500万円。これが粗利益になります。

ケース2では、前期の決算末の在庫、今期中の仕入れは同じで、今期末の在庫が2500万円から1000万円まで減っています。原価は2000万円、粗利益は3000万円になります。

[図表]

「期末の在庫が膨らめば、帳簿上は利益が出る」?

「おや?」と思いませんでしたか。

ケース1よりケース2のほうが、在庫が減っています。つまり商品が売れているのです。

それなのに、粗利益はケース1のほうが多くなっています。

実は簿記の仕組みから「期末の在庫が膨らめば、帳簿上は利益が出る」ことになっています。つまり売上が伸びなくて赤字になっても、在庫の金額を増やせば、帳簿上は黒字にできるのです。

この「在庫のかさ増し」は、よくニュースで言われている「粉飾決算」の方法のひとつです。

商品が売れていないのに、帳簿上では利益が出る。

その理由は、会計では「在庫=お金」という概念があるからです。つまり、まだ売れていない商品がお金に化けているのです。

しかし、実際は商品が売れなければ、お金になりません。試算表で利益が出ていても、在庫が減らなければ、会社のお金は減っていきます。

在庫がたくさんあるのに仕入れを続けると、どんどんお金が商品に化けてしまいます。これが進むとお金がなくなり、会社は倒産します。決算書上では黒字ですが、仕入れの支払いや銀行への返済、給与の支払いなどを在庫で行うことはできないからです。

【第8回】 帳簿上は黒字だが・・・「在庫増」に注意すべき理由

Follow me!